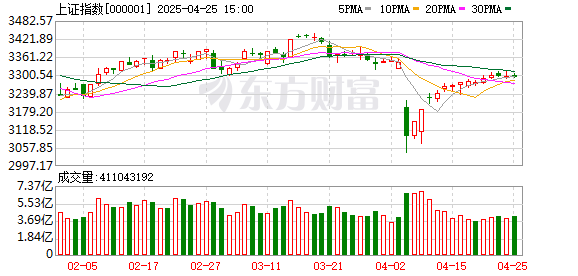

证券配资公司 大行评级丨瑞银:下调中信证券目标价至27.9港元 维持“买入”评级

瑞银发表研究报告指证券配资公司,中信证券今年首季纯利按年升32%至66亿元,主要受惠市场复苏,期内证劵业务净收入按年升36%,投资收入按年升62%、投资银行业务复苏,按年升12%。公司2025财年的年化股本回报率达9.5%,相对上财年录得8.1%。

瑞银下调公司今年至2027年的盈利预测21%至24%,主要因为该行下调了公司衍生产品及财富管理两业务的收入增长预测。该行将中信证券目标价由30.1港元降至27.9港元,维持“买入”评级。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立证券配资公司,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

联华配资提示:文章来自网络,不代表本站观点。